La valutazione d’azienda

La valutazione d’azienda necessita di risorse professionali in grado di aiutare il managment aziendale nel complesso processo valutativo, proprio per tale ragione noi di ASB consulting, forti dell’esperienza acquisita in ambito M&A negli ultimi 15 anni siamo in grado di fornire tutta l’assistenza necessaria per effettuare una adeguata perizia di valutazione d’azienda utilizzando criteri diversi a seconda della tipologia d’azienda e utilizzando le più aggiornate banche dati.

Per cui, sia in occasione di operazioni straordinarie come fusioni, scissioni, trasformazioni eterogenee, acquisizioni, cessioni e recesso, sia in una prospettiva di continuità aziendale siamo un apprezzato punto di riferimento per ogni fase del processo valutativo del complesso aziendale con asseverazione delle necessarie perizie giurate di valutazione d’azienda, e non solo, infatti, negli ultimi anni, a seguito di crescenti richieste da parte della clientela, abbiamo effettuato numerose valutazioni di intangibles quali brevetti, software e marchi d’impresa, divenendo un solido punto di riferimento in tale ambito.

Premesse

Il processo valutativo di un complesso aziendale è una procedura utilizzata per determinare il capitale economico di un’azienda in caso di operazioni straordinarie quali acquisizione, conferimento, fusione, scissione, trasformazione, rivalutazione e recesso societario.

In tutte le ipotesi menzionate è necessario poter valutare in modo attendibile, in un preciso momento, il valore dell’azienda o delle quote societarie rappresentative del complesso aziendale.

La scienza finanziaria e la prassi aziendalistica, nel corso degli anni, hanno sviluppato diversi metodi ed approcci valutativi differenti ciascuno dei quali presenta pregi e difetti.

Preliminarmente bisogna specificare che non esiste un metodo valutativo uniforme, piuttosto diversi criteri di valutazione possono essere adottati in funzione di alcune fondamentali variabili costituenti il complesso aziendale e sta alla sensibilità professionale dello stimatore utilizzare il criterio che maggiormente rispetto ad altri consente di ottenere il risultato di valore del capitale economico più attendibile e vicino al valore di mercato.

In altri termini si puntualizza che il processo valutativo d’azienda, per quanto basato su criteri standardizzati dalla scienza finanziaria, rimane necessariamente e inevitabilmente sottoposto alla componente soggettiva professionale dello stimatore nella individuazione del criterio di valutazione e nell’applicazione dei coefficienti di attualizzazione dei flussi, così come nella valutazione delle passività potenziali o nell’analisi dell’affidabilità dei business plan a supporto della valutazione.

Al fine di stemperare la componente soggettiva lo stimatore ricorre a banche dati di carattere internazionale che forniscono i valori comparativi di indici economici e finanziari e parametri empirici di valutazione relativi alle ultime transazioni effettuate per singole attività suddivise per settore merceologico ed area geografica.

Vediamo quindi i principali criteri di valutazione utilizzati dalla tecnica aziendalistica analizzando in sintesi in che tipo di realtà questi possono essere utilizzati anche nell’effettuare una perizia giurata di valutazione aziendale..

Metodo patrimoniale

Il metodo di valutazione patrimoniale è prevalentemente utilizzato per realtà aziendali dove la componente immobiliare risulta preponderante rispetto alla redditività. Un esempio tipico può essere una società immobiliare di gestione, oppure un’impresa agricola vitivinicola, una holding di partecipazioni ovvero una galleria d’arte, dove il valore complessivo dei beni costituenti l’azienda risulta preponderante rispetto alla componente reddituale.

Lo scopo a cui mira la valutazione è pertanto quello di stimare correttamente il valore del patrimonio netto della società alla data di riferimento, apportando allo stesso le necessarie rettifiche al fine esprimere i valori patrimoniale ad un valore corrente di mercato, pertanto le immobilizzazioni materiali (specialmente gli immobili) saranno oggetto di rivalutazione se iscritti a valori storici risalenti, i crediti verranno svalutati per la componente di inesigibilità non sufficientemente stanziata dagli amministratori, così come verranno stanziati o integrati i necessari fondi rischi ed oneri per passività di natura determinata, di esistenza certa o probabile, ma di ammontare o data di sopravvenienza indeterminata.

La formula del metodo patrimoniale è la seguente:

W = K = PN ± R

Dove:

- K è il patrimonio netto rettificato

- PN il patrimonio netto contabile di bilancio

- R le rettifiche ad attività e passività

È quindi necessario sottoporre ad attenta revisione il bilancio alla data di riferimento avvalendosi altresì di ulteriori periti per la valutazione puntuale dei singoli beni quali terreni, immobili, macchinari, attrezzature e opere d’arte.

Il criterio patrimoniale non consente di comparare aziende analoghe in quanto risente della componente finanziaria inclusa nel patrimonio netto rettificato. Per esemplificare, due aziende agricole in possesso della stessa estensione di campi coltivati, a medesima coltura, nel medesimo territorio, seppure posseggano terreni quotati a valore di mercato in misura equivalente (le quotazioni OMI sono di grande aiuto in tal caso nel processo valutativo), delle quali una è fortemente indebitata, mentre l’altra non ha debiti finanziari, avranno un patrimonio netto rettificato differente in funzione quindi della diversa esposizione finanziaria.

Il criterio patrimoniale, seppur adeguato ad esprimente la valorizzazione di aziende con una prevalenza patrimoniale costituita da beni come quelli sopra citate, sconta il fatto di non tener conto della capacità reddituale, quindi, due società immobiliari in possesso ciascuna di una quota del medesimo immobile commerciale con una struttura patrimoniale equivalente avrebbero la stessa valutazione, anche se una delle due ritrae dall’immobile in questione un reddito da locazione, portando ovviamente ad una sottovalutazione di quest’ultima.

Infine il criterio patrimoniale fotografa il valore dell’azienda in determinato istante, senza considerare l’evoluzione futura del mercato, del settore e dell’economia in generale, mentre altri metodi valutativi quali quelli reddituali e finanziari si basano prevalentemente su proiezioni ultrannuali come base di calcolo.

Tutto ciò premesso, si ritiene che il criterio patrimoniale, seppur adeguato in alcune circostanze, debba essere utilizzato con parsimonia e prevalentemente come criterio comparativo, al fine di avere un termine di confronto della valorizzazione aziendale con altre metodologie.

Il metodo reddituale

La valutazione del capitale economico aziendale basata sul criterio c.d. reddituale si fonda sul presupposto che il valore di un’azienda corrisponda alla sua capacità di generare reddito disponibile per gli azionisti.

Tale criterio ha il pregio di essere universale, in quanto largamente utilizzato dagli operatori del settore, e razionale, poiché si basa su assunti di tecnica aziendalistica consolidati e largamente condivisi.

Questo metodo è utilizzato per realtà aziendali dove la componente reddituale risulta preponderante rispetto a quella patrimoniale, quindi ad esempio nella valutazione di imprese che offrono servizi, o industrie produttive ad alto valore aggiunto, come ad esempio nel settore delle tecnologie innovative, delle energie da fonti rinnovabili, della moda e del lusso, nella valutazione di cliniche, ambulatori e case di cura.

Possiamo sostenere che il metodo reddituale sia incentrato più sulla visione del potenziale acquirente, il quale deve stimare in modo puntuale la redditività dell’investimento per avere un termine di confronto con investimenti alternativi e dove la composizione patrimoniale dell’azienda viene invece considerata a latere della trattativa.

Tutto ciò premesso, il limite maggiore del metodo reddituale consiste nell’assunto a fondamento del processo valutativo, ovvero che il reddito sia espressione della ricchezza generata dall’azienda. In realtà è ben noto che il reddito rappresenta una posta meramente contabile che non può di fatto considerarsi espressione come detto della ricchezza creata dall’azienda. Nel nostro paese il reddito dell’esercizio non è considerato indice di estrema significatività per via del condizionamento nella sua formazione di appostamenti che esulano dalla gestione caratteristica e da politiche che mirano all’abbattimento del carico fiscale, pertanto, nonostante si proceda alla normalizzazione del risultato per rettificarlo delle componenti straordinarie e non ricorrenti, rimane un indicatore estremamente vulnerabile.

Proprio per tale motivazione il criterio reddituale, seppur fortemente razionale, viene spesso accantonato a favore dei metodi finanziari che meglio de reddito sono in grado di rappresentare la reale ricchezza disponibile per gli azionisti.

Come pocanzi accennato il criterio di valutazione reddituale si base sull’affermazione che il capitale economico sia determinato dalla sommatoria dei flussi di reddito che l’azienda sarà ragionevolmente in grado di generare nel futuro. Le incognite considerate ai fini del calcolo in tale assunzione sono molteplici, infatti, per ottenere un risultato attendibile risulta necessario stimare:

- l’arco temporale da considerare come orizzonte plausibile (5 anni, 20 anni o rendita perpetua);

- la variabile del reddito netto da considerare (media degli ultimi 3 anni, reddito puntuale dell’ultimo anno o business plan quinquennale);

- il coefficiente di attualizzazione della variabile in modo attendibile considerando il giusto profilo di rischio

A ben vedere il criterio reddituale presenta delle caratteristiche fortemente soggettive per cui lo stesso criterio applicato da due stimatori differenti potrebbe portare a risultati non convergenti.

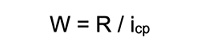

La formula dei flussi economici calcolata con il metodo reddituale e la seguente:

Dove:

- W = Valore dell’azienda che si vuole valutare (Enterprise Value)

- R = Reddito medio prospettico, ovvero il reddito che si presume razionalmente di conseguire nei prossimi esercizi

- n = Orizzonte temporale, ovvero il numero di anni futuri che si vuole considerare per valutare l’azienda

- icp = Tasso di attualizzazione

Qualora si volesse considerare un orizzonte temporale illimitato, la formula verrebbe riscritta nel seguente modo:

Il capitale economico coincide quindi con il valore attuale di una rendita perpetua, la cui rata è rappresentata dal reddito medio prospettico.

Orizzonte temporale

Ai fini dell’applicazione del metodo reddituale è necessario decidere se considerare un orizzonte temporale finito oppure illimitato.

La rendita perpetua è generalmente la più utilizzata in quanto l’azienda è un’entità destinata a perdurare nel tempo e per un numero “n” di anni sufficientemente elevato (25-30, a secondo del tasso applicato), la differenza fra i risultati delle due formule è del tutto trascurabile.

Nell’ipotesi in cui l’impresa sia costituita per la realizzazione di uno specifico progetto, alla realizzazione del quale si procederà allo scioglimento (ad esempio le società cantiere), si utilizzerà un orizzonte temporale limitato alla residua vita utile dell’impresa. Tale assunzione è in particolare valida anche per aziende che utilizzano tecnologie soggette a rapido deperimento o con un ciclo di vita dei prodotti limitato nel tempo dove la valutazione della redditività è inquadrata in orizzonte temporale circoscritto al termine del quale e destinata ad esaurirsi.

Il tasso di attualizzazione

Il tasso di attualizzazione da utilizzare nel metodo reddituale si basa sulla formula del Capital Asset Pricing Model (CAPM) che rappresentativo del costo del capitale proprio.

Il CAPM viene utilizzato per attualizzare i flussi a disposizione degli azionisti (c.d. flussi levered), ed è rappresentativo del rendimento minimo che gli azionisti si aspettano di ottenere dall’investimento in azioni o quote della società, cioè il costo del capitale proprio.

La teoria aziendale individua generalmente tre componenti fondamentali del tasso opportunità (detto anche tasso equivalente) indicate nella seguente formula:

Tasso di attualizzazione del reddito atteso (CAPM) = icp = ir + β × p

Dove:

- Tasso “free risk” nominale prospettico = in (rendimento a 5 anni titoli di stato)

- Tasso di inflazione prospettico = i

- Tasso “frese risk” reale prospettico ir = [(1+in)/(1+i)]-1

- Rendimento medio azionario = rm

- Premio per il rischio = p = (rm – in)

- Beta prospettico = β (compreso tra 0,5 e 1,5)

Il metodo misto patrimoniale-reddituale

Una via del tutto italiana nel processo valutativo è rappresentata dal metodo misto patrimoniale-reddituale, dove il metodo patrimoniale viene mitigato mediante associazione con il metodo reddituale al fine di rettificare il patrimonio netto con l’avviamento ovvero l’attualizzazione per un certo periodo della differenza tra reddito medio-normale atteso e la redditività richiesta sul patrimonio netto rettificato (goodwill).

Il metodo misto non rientra tra quelli proposti dall’Organismo Italiano di Valutazione nei “Principi Italiani di Valutazione”, in quanto si colloca al di fuori degli standard previsti a livello internazionale.

La formula per il calcolo è la seguente:

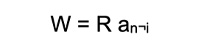

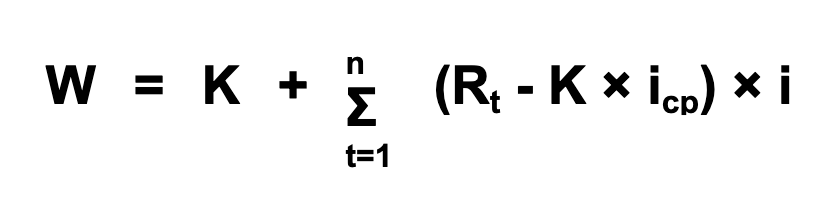

W = K + (R – K × icp) an¬i

Ovvero anche

Dove:

- K = patrimonio netto rettificato

- R = reddito medio atteso

- icp = tasso di redditività del patrimonio netto rettificato. Rappresenta il tasso di rendimento minimo che l’azienda deve offrire ai propri azionisti per la liquidità da questi ricevuti

- an¬i = coefficiente di attualizzazione di un tasso “i” per “n” anni

- i = tasso di attualizzazione del profitto o sovrareddito, cioè della differenza (R – K × icp), spesso assimilato al puro compenso finanziario del tempo e quindi al tasso di rendimento degli investimenti giudicati a rischio nullo (in Italia i titoli di Stato a medio – lungo termine).

Il metodo misto parte dal presupposto che il valore minimo di un’azienda sia rappresentato dal patrimonio netto rettificato, che costituisce il primo addendo della formula. Il secondo addendo è rappresentato dal “sovrareddito”, ovvero dalla capacità della società di conseguire una remunerazione superiore a quelli che imprese similari ottengono mediamente con un certo ammontare di patrimonio netto.

Per reddito medio atteso (R) si intende il reddito netto che un’impresa è in grado di conseguire stabilmente nel futuro, tenendo conto dei risultati conseguiti nel passato e delle strategie in corso di implementazione. Esso è misurato dal risultato operativo netto (MON o EBIT), meno le imposte calcolate sulla base delle teoriche aliquote fiscali (Net Operating Profit After Taxes abbreviato NOPAT).

La redditività normale attesa (K’j) indica la remunerazione mediamente conseguita da coloro che apportano capitale proprio (leggasi soci o investitori) in un determinato settore. Sovente tale redditività è misurata da un indice di bilancio, il “return on equity” (ROE). Il ROE a cui occorre fare riferimento in questo caso non è quello della singola impresa, ma che medio a livello di comparto.

Il metodo finanziario

Il metodo finanziario considera il valore del capitale economico della azienda come funzione del valore attualizzato di tutti i flussi di cassa che essa genererà in futuro.

Il più diffuso tra i metodi finanziari è l’Unlevered Discounted Cash Flow, il quale deriva il valore dell’azienda dai flussi di cassa attesi dalla gestione operativa, cioè calcolati prima degli oneri finanziari, attualizzati al tasso di rendimento offerto da investimenti alternativi omogenei e, quindi, confrontabili.

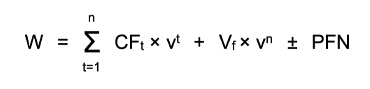

Secondo tale metodo, il valore della società può essere espresso nella formula:

Dove:

- W = Valore dell’azienda che si vuole valutare (Enterprise Value)

- CF = flussi di cassa attesi anno per anno;

- n = durata (in anni) del periodo di previsione analitica del flusso;

- v = coefficiente di attualizzazione in base al costo medio ponderato del capitale (WACC);

- Vf = valore finale (all’anno n) dell’investimento (Terminal Value);

- PFN = Posizione finanziaria netta

Il flusso di cassa (FC) oggetto di attualizzazione nel modello dell’Unlevered Discunted Cash Flow è chiamato in gergo il “Flusso di Cassa Operativo” o anche “Free Cash Flow” o FCF ed è il flusso di cassa disponibile per l’azienda, dato dalla differenza tra il flusso di cassa dalle attività operative e il flusso di cassa per investimenti in capitale fisso.

Il flusso di cassa operativo è ottenuto sommando all’EBIT (Earnings Before Interest and Taxes) gli ammortamenti e la variazione (se negativa con segno più, se positiva con segno meno) del capitale circolante (ottenuto come differenza tra attività e passività correnti). Gli investimenti in capitale fisso sono sostanzialmente espressi dal valore di CAPEX (Capital Expenditure).

Il tasso di attualizzazione generalmente utilizzato per attualizzare i flussi finanziari è il WACC (Weighted Average Cost of Capital o anche costo medio ponderato del capitale), che serve per attualizzare il flusso finanziario c.d. unlevered, ovvero l’effettivo flusso monetario (cassa) generato da una azienda o divisione, tenuti in considerazione gli investimenti in capitale circolante e gli investimenti necessari all’operatività e al mantenimento o accrescimento dell’attività nel lungo periodo.

Il WACC è dato dalla seguente formula:

Dove:

- D/(PN+D) = Indice di indebitamento target

- if = ROD medio = Oneri finanziari/Debiti finanziari

- PN/(PN+D) = Grado di autonomia finanziaria target =

- icp = ir + β × p = Tasso di attualizzazione del flusso di cassa levered = CAPM

- t = Incidenza dell’onere fiscale su oneri finanziari

Metodi empirici

I criteri empirici sono quelli maggiormente utilizzati nella prassi aziendalistica e finanziaria in quanto sono di facile applicazione e consentono di fare delle valutazioni comparative di aziende similari operanti nello stesso settore merceologico.

I criteri empirici sono definiti anche come “metodo dei multipli”, in quanto si fondano sul presupposto che il valore di una realtà economica deve essere individuato come un coefficiente di moltiplicazione per n. volte di una variabile economia o finanziaria della realtà analizzata.

Questo approccio estremamente semplice concettualmente nasconde tuttavia delle insidie, derivanti dalla difficoltà nell’individuazione del settore di appartenenza dell’azienda e nella scelta del moltiplicatore adeguato. Tali aspetti, seppur mitigati dall’utilizzo di banche dati aggiornate, comportano degli aggiustamenti discrezionali a cura dello stimatore in quanto, ad esempio, la tipologia, la dimensione o la localizzazione delle aziende costituenti il campione di confronto non sono perfettamente coincidenti con la realtà oggetto di valutazione.

Ad oggi la prassi aziendalistica vede una generale omogeneità nella scelta dei moltiplicatori tra new economy ed old economy con l’adozione di grandezze quali utile netto, Ebitda ed Ebit.

I moltiplicatori (M) più frequentemente utilizzati sono i seguenti:

- Enterprise Value / Ebitda;

- Enterprise Value / Ebit;

- Price / Earning.

Il valore delle variabili utilizzate deve essere sottoposto ad un processo di normalizzazione per rettificare le componenti di proventi ed oneri non in linea con il mercato, ad esempio rettificando il compenso dell’organo amministrativo che risulti sproporzionato rispetto al valore corrente di mercato o analizzando eventuali oneri infragruppo funzionalmente strutturati per omogenizzare i risultati economici delle società operanti all’interno del gruppo ed ancora esaminando con attenzione il processo valutativo delle rimanenze e tutti gli elementi economici dove la componente valutativa discrezionale risulta soggettivamente preponderante.

Come detto tale criterio trae fondamento da un’analisi di comparabilità di realtà omogenee, per cui viene esclusa la componente finanziaria, che verrà poi sommata algebricamente al risultato finale della valutazione per determinare il valore economico dell’azienda oggetto di valutazione.

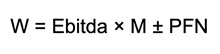

Pertanto per determinare il valore del capitale economico la formula utilizzata potrebbe essere ad esempio la seguente:

Dove:

- Ebitda = Earning before interest taxes depreciation and amortization

- M = moltiplicatore

- PFN = Posizione finanziaria netta. Differenza tra i debiti finanziari totali e le disponibilità liquide dell’azienda

Servizio di valutazione d’azienda

Come già accennato la valutazione di un complesso aziendale non porterà mai ad un valore oggettivamente certo, piuttosto fornirà un range di valori nel quale presumibilmente collocare l’azienda oggetto di analisi.

È fondamentale in ogni fase della vita dell’azienda che il managment provveda alla sua valutazione in termini congiunturali e prospettici, basandosi su piani di investimento e di sviluppo, anche solo per dare evidenza dell’andamento del valore alla proprietà.

Tale processo valutativo trae origine da una necessità informativa fondamentale, poiché il bilancio dell’esercizio, in quanto semplice fotografia della situazione economica patrimoniale e finanziaria in un dato momento, non è in grado di esprimere se la gestione aziendale ha generato o piuttosto ha eroso il valore economico della proprietà.

Facendo un esempio banale e parossistico, si può immaginare una società in fase di liquidazione dove possono facilmente verificarsi periodi di generazione di risultati economici e flussi finanziari positivi, tuttavia il valore dell’azienda risulta irreversibilmente compromesso. Ciò sta a significare che il bilancio, sebbene principale fonte informativa sull’andamento aziendale, sia per gli shareholders che per gli stakeholders, rimane uno strumento inefficacie per esprimere il reale valore del complesso aziendale.

La creazione di valore dovrebbe essere oggetto di apprezzamento del managment, il cui operato viene invece valutato dalla proprietà solo in termini di risultato, ma come visto l’utile o il flusso di cassa non sono necessariamente di per sé sinonimo di creazione di valore.

Sulla base delle presenti asserzioni si ritiene che il processo valutativo dovrebbe entrare a far parte del normale set informativo aziendale e ciò al fine di conoscere in ogni momento il valore economico dell’azienda.

Perizia giurata di valutazione aziendale

Qualora foste interessati ad ottenere una quotazione per il servizio di perizia valutazione aziendale anche giurata, svolto da ASB consulting S.r.l., o anche semplicemente se desiderate avere ulteriori chiarimenti, potete scrivere direttamente all’indirizzo e-mail info@asbconsulting.it o chiamare il nostro studio al numero +39 049 8726744. Saremo lieti di rispondere ai Vostri quesiti e dirimere i vostri dubbi.

Oppure compila il modulo qui sotto!